ビットコインブロックチェーンは時計仕掛けのように機能する。約10分ごとに新しい取引データを記したブロックがブロックチェーンにタイムスタンプ付きで格納される。「時間」は明らかにビットコインで重要な役割を果たしている。では「季節」はどうだろう?

伝統的金融でのリサーチは、株式リターンに季節性があることの十分な証拠を示している。「January Effect(1月効果) 」「Turnaround Tuesday(トレンド転換の火曜日)」といった言葉を目にしたことがあるだろう。

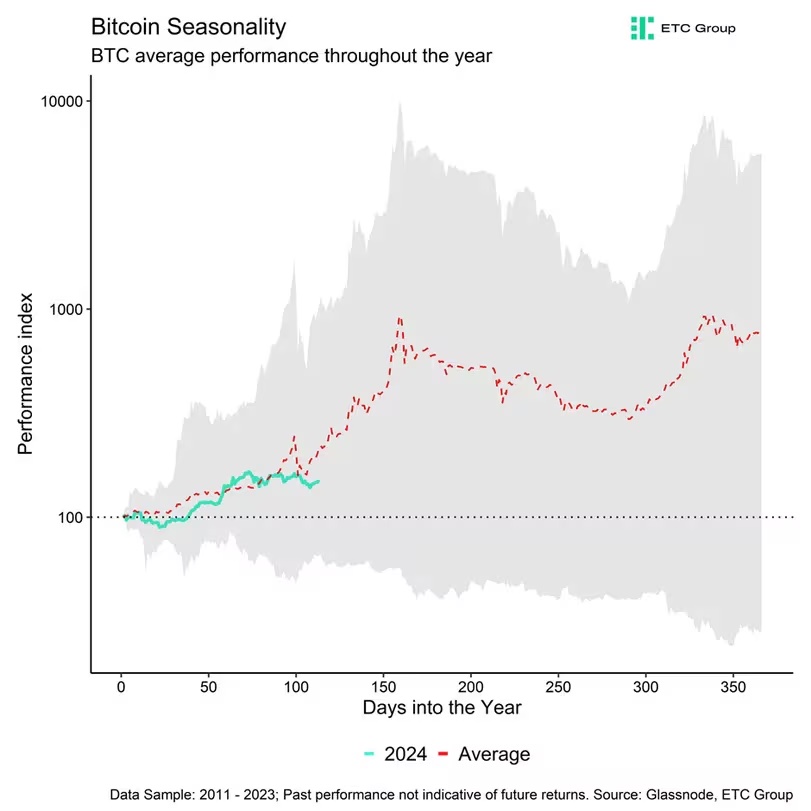

統計的に有意な季節ごとのパフォーマンスパターンは、四半期、月足、週足、日足、時間足など、ほぼすべての時間枠で見ることができる。

低調な夏

「sell in May and go away(5月に売り逃げろ)」という格言は19世紀からすでに存在しており、夏の数カ月は1年の他の月と比較して、歴史的に株式リターンが顕著に弱い傾向にある。

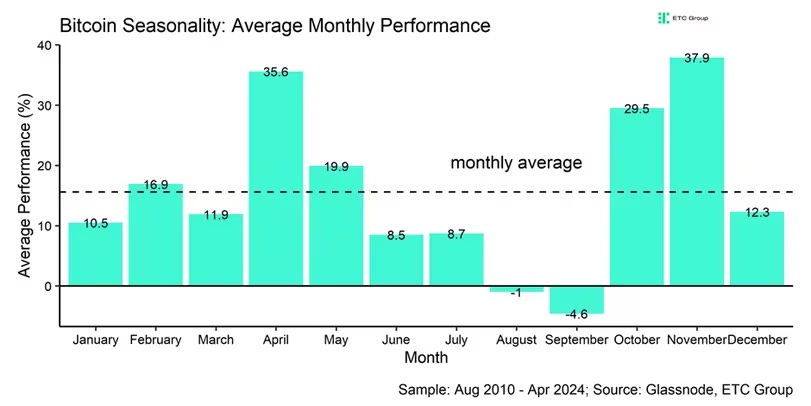

同様にビットコイン(BTC)の平均月次リターンを見てみると、6月から9月の夏季は平均を大きく下回るリターンを示していることがわかる。

そもそも、なぜそんなことを気にする必要があるのだろうか?

8月と9月にのみ現金を持ち、それ以外の期間はビットコインに投資していれば、ビットコインを保有し続ける投資家を4倍も上回るリターンを手にすることができるからだ!

したがって、統計的に有意な季節ごとのパフォーマンスパターンは理論的には、高いアルファ値を導き出すために使用できる。

さらに、平均的な季節ごとのパフォーマンスパターンは、ビットコインが年末に向けて上昇を続ける前に、夏の間にひと休みする可能性を示唆する6月頃まで、今後数週間で上昇し続ける可能性も示している。

とはいえ、前述の通り、季節ごとのパフォーマンスパターンはほぼすべての時間枠で観察できる。

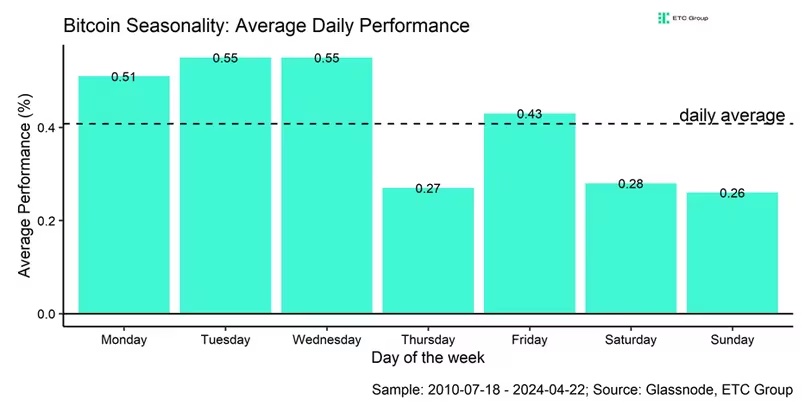

人間の活動時間に左右されるビットコインパフォーマンス

この文脈では、ビットコインは週の初め(月曜日から水曜日)に最も良い結果を出しているようである一方、週の終わり、特に週末のパフォーマンスは歴史的に平均以下となっている。

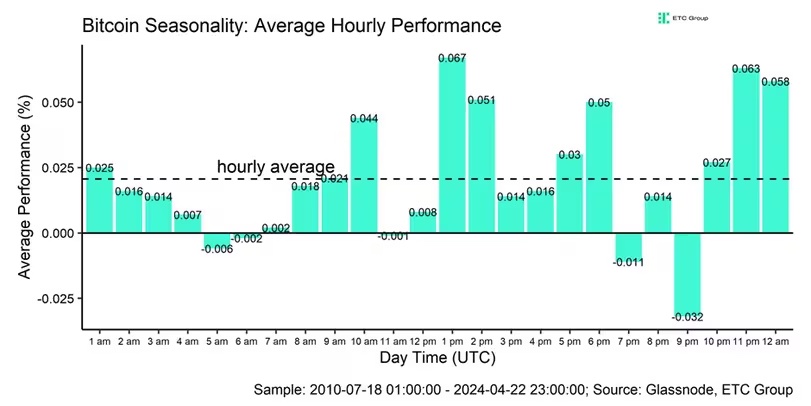

異なる取引時間帯でも同様のパターンが見られる。アジアの取引時間(協定世界時午前12時~午前6時)のパフォーマンスはほとんど平均以下だったが、欧州(協定世界時午前8時~午後4時30分)とアメリカの取引時間(協定世界時午後2時30分~午後9時)は通常、歴史的に平均以上のパフォーマンスを示している。

つまり、アメリカの取引セッションの終わり(協定世界時午後9時)頃は、ビットコインのリターンは歴史的に最悪だ。

同様のパターンは、取引高の大半が欧州と米国の取引時間帯(協定世界時午後2時30分から午後4時30分の間)に発生する伝統的なFX市場でも見られる。

ビットコインは世界中で24時間365日取引されているが、価格の変動は最終的には人間の行動の産物だ。従って、「5月に売り逃げろ」がビットコインのリターンにも当てはまるように思えるのは当然のことだ。

ビットコインは時計仕掛けのように動き続けるが、そのパフォーマンスは結局のところ、我々がいつ起きて、いるか寝ているか、いつ仕事を始めるか、そしていつ我々の多くが休んでおり、仕事をしていないかによって決まる。

参考資料:https://www.coindeskjapan.com/230960/

●テレグラム始めました!

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

■トレードするならバイナンス!

https://www.binance.com/

■yobit net

https://yobit.net/en/

Source: 仮想通貨情報局