ゴールドやビットコインはデフレに強い資産クラスか?

新型コロナウイルスの感染拡大に伴って、各国政府は緊急経済対策として800兆円を超える予算を投じたにもかかわらず、世界的な景気悪化が懸念されている。

コロナ後の景気動向としては、サプライチェーンの寸断による供給不足からインフレが懸念される一方で、引き続き消費者心理が冷え込むことで、需要不足によるデフレを懸念する声も上がっている。

最近では、このような状況下での投資対象として、ゴールドへの注目が高まっている。ゴールドはインフレに強い資産として知られているが、実はデフレ時にも良好なパフォーマンスを発揮することがある。

そこでこの記事では、過去のゴールド価格の推移を振り返り、デフレ期にもゴールドが魅力的な資産クラスになる理由を考察する。

ゴールドの価格動向の分析は、「デジタル・ゴールド」とも呼ばれるビットコインの今後を占う上でも参考になるだろう。

ゴールドの二面性:「商品」と「通貨」

ゴールドの特徴の一つが、「商品」としての機能を有する点だ。これによって、商品価格が上昇するインフレ時にゴールドは現金よりも魅力的な資産になる。ゴールドが「インフレに強い」と言われる理由はここにある。

一方、ゴールドは「通貨」としての側面も併せ持つ。通常の通貨は、各国の政府が発行体となっている。したがって、その国の政治情勢が不安定になったり信用不安が広がったりすると、政府を発行体としないゴールドが代替的な通貨として買われる。これはデフレ期にも起こりうる。

インフレ期には「商品」として、デフレ期には「通貨」としてその特性を発揮することができる点がゴールドの強みだ。

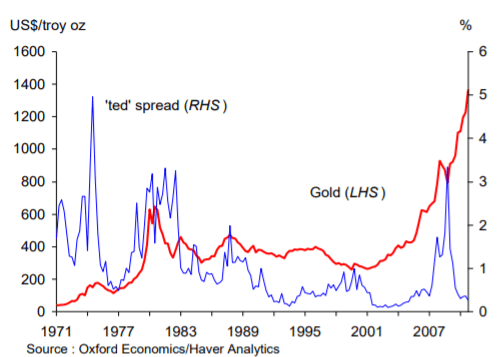

TEDスプレッドとゴールド

「通貨」としてのゴールドは、世界の基軸通貨である米ドル(USD)と補完的な関係にある。したがって、金融不安でドルの信認が弱まれば相対的にゴールドの価値が上がることになる。この「ドルの信認」の度合いを表す指標が「TEDスプレッド」だ。

TEDスプレッドは、米国の銀行間金利とTビル(米国財務省短期証券)利回りの差である。信用不安が広がれば、信用力の高い米国短期債と金融機関の信用リスクの差が拡大する(つまり、TEDスプレッドが拡大する)。

歴史的に見ると、TEDスプレッドの拡大後には、ゴールド価格が上昇したことが分かる。

1970年代の2度のTEDスプレッドの拡大時には、その後にゴールド価格が急騰。1970年代はインフレ調整後年率32.9%の価格上昇を記録した。

この時期米国は大幅な貿易赤字を抱え、ドルに対する不信感が高まっていた。1971年には米国が金とドルの交換を停止し(ニクソン・ショック)、ドルが切り下げられた。

TEDスプレッドが急拡大した2007年から2009年にかけての世界的な金融危機を経験した2000年代にも、ゴールド価格はインフレ調整後15.8%上昇した。

2008年のリーマンショック時には、政府が多額のドルをつぎ込んで大手金融機関を救済した。

興味深いことに、ビットコインもこの時期に誕生している。最初にマイニングされたビットコインのブロック(ジェネシスブロック)には、政府による銀行救済を報じる記事の見出しが刻まれており、既存の金融システムへの不信がビットコインを生んだといっても過言ではない。

一方、2020年3月のTEDスプレッドは1.34%となっている。これはITバブル崩壊時と同水準のスプレッドだ。

現在の水準はTEDスプレッドが2.5%から3%まで急騰した1987年のブラックマンデーや2008年のリーマンショック発生時と比較すると低水準だ。しかし、コロナショックや原油価格暴落が引き金となって金融機関が破綻するような事態になれば、ドルへの不信感が高まる可能性がある。

低金利環境とゴールド

さらに、世界的な低金利環境がゴールドの魅力度を高めている。

ゴールドはそれ自体がキャッシュフローを生まない。したがって、高金利環境下では利息が発生する債券などが好まれ、ゴールドの魅力度が相対的に低下する。逆に、利率が低下すればゴールドの相対的な魅力度は高まる。

歴史的にも、実質利子率がマイナスになるとゴールド価格が上昇する傾向がある。

FF(フェデラル・ファンド)レートからCPI(消費者物価指数)を引いて計算される実質利子率は1970年代と2000年代にマイナスを記録。ゴールド価格はこの時期に大幅に上昇している。

2020年3月の実質利子率はマイナス1.25%と低水準にあり、ゴールドの相対的な魅力度が高まっていると言える。

ビットコインはデフレでも有望か?

ゴールドが魅力的な資産クラスならば、類似の機能を持つビットコインも魅力的だと言えるだろう。

ビットコインはプログラム上で総発行枚数を2100万枚に制限され、法定通貨のように人為的に新規発行ができない。新規発行のペースもプログラム上で規定され、時間とともに低下していく仕組みになっている。

2020年5月の半減期以降、ビットコインのインフレ率は2%未満となり、ゴールドに匹敵する希少性を持つことになる。これがビットコインが「デジタル・ゴールド」と呼ばれる所以だ。

さらに、ビットコインはゴールドよりも決済手段として実用的であること、コロナ経済がデジタル化を加速させることを考慮に入れれば、デフレ下においてもビットコインの需要が高まる可能性があるだろう。

まとめ

ゴールドは一般にインフレヘッジ資産として知られているが、金融危機後や低金利環境下では、デフレ時にも魅力的な資産クラスになり得る。

金融不安に伴うドルへの不信感は「TEDスプレッド」で測ることができる。歴史的にも、スプレッド拡大後にゴールド価格が上昇している。

利息を生まないゴールドにとっては、安全資産の利率を表す実質利子率(CPI調整後FFレート)も重要な指標となる。実質利子率がマイナスになった時期にはゴールド価格は上昇を経験している。

現在の経済環境を振り返ると、TEDスプレッドがITバブル崩壊時と同水準、実質利子率はマイナスを記録している。これはゴールドにとって追い風だ。

ビットコインは2020年5月の半減期を経てそのインフレ率が2%未満に低下し、「デジタル・ゴールド」としての地位を確立する。したがって、ビットコインもデフレに負けない資産クラスになるポテンシャルがある。

参考資料:https://coinpost.jp/?p=148434

●テレグラム始めました!

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

■トレードするならバイナンス!

https://www.binance.com/

■yobit net

https://yobit.net/en/

Source: 仮想通貨情報局