バーン・ホバート(Byrne Hobart)氏は投資家・コンサルタントの肩書を持ち、ニューヨークでライターとしての活動を続けている。ホバート氏のニュースレター「The Diff」は金融とテクノロジーがメインテーマだ。

価値の保存手段として、ビットコインの優位性を声高に主張する根拠はシンプルだ──最初は誰も持っていなかった。

その後、クレイジーさとスマートさを兼ね備えた一部の人たちが保有し、徐々に多くのクレイジーな人たちが所有するようになった。時間が経つにつれてクレイジーさは必要なくなり、多くの投資家が買うようになった。そして、まったく保有していないことは愚かだという考えすら聞こえてくる。

マクロ投資家、ポール・チューダー・ジョーンズとビットコインの出会い

既存の通貨システムは必然的に現状に最適化されている。そして実際、米ドルはアメリカの覇権を前提とするグローバル化した世界で、きわめてうまく最適化されている。つまりビットコインのような代替システムは必然的に、より奇妙な世界への賭けになる。

そして我々は今、間違いなく奇妙な世界に生きており、すでに一部の洗練された資産運用家たちはそのことに気づき始めている。

大物グローバルマクロ投資家のポール・チューダー・ジョーンズ(Paul Tudor Jones)氏は先日、ビットコインを購入し、最大で純資産の1桁台パーセントをこの暗号資産に投資する計画だと発表し、話題を呼んだ。

ジョーンズ氏は、手数料無料の株取引アプリ「ロビンフッド(Robinhood)」でデイトレードを行うミレニアル世代とは違う。彼は自らのファンドを1980年から運用し、その資産はおよそ400億ドル(約4兆3000億円)。

マクロ投資の光と影

ジョーンズ氏は、グローバルマクロ投資家として知られており、金利、通貨、コモディティに投資を行う。彼は、マクロ投資の黄金時代のはじめに会社を立ち上げた。世界がブレトンウッズ体制の崩壊、石油価格の乱高下、そして日本の台頭の影響と向き合っていた頃だ。

ある5年間のなかで、ジョーンズ氏の最悪の年間利回りは99.2%だった。しかし、1970年代と1980年代の勢いの強い時代以降、マクロ投資は困難になり低迷した。一方で、よりアグレッシブなトレーダーが大きな力を誇った(1990年代半ば、ビル・クリントン米大統領は強大なファンドのパワーにショックを受け、顧問に次のように叫んだ。「経済プログラムの成功と私の再選は、FRBと忌々しい債券トレーダーの連中にかかっていると言うのか?」)。

その後、いくつかの変化があった。中央銀行はより強力になった。なぜなら、インフレ率の低下は、経済成長を刺激するために金利を上下させることよりも多くの柔軟性を中央銀行に与え、危機回避に成功したと認識されることによって、より大きな権限を手にしたからだ。

そして、マクロ市場における競争は激しくなった。純粋なマクロファンドが増え、取引相手となる銀行や企業はより洗練された。現在、マクロファンドは国の盛衰に賭けるのではなく、わずかな利益でかろうじてやりくりしている。

しかし、その取引スタイルは変わらない。ジョーンズ氏のやり方は、有名なドキュメンタリー『Trader』を含め、報道機関のインタビュー記事によく記録されている。ジョーンズ氏のアプローチは2つにまとめることができる。つまり、ファンダメンタルズを理解し、価格を信じることだ。

ジョーンズ氏の投資戦略

純粋なマクロ主義者は、ある資産が良い買い物である理由について、ファンダメンタルズに基づいた主張を組み立てることだけに重点を置くだろう。例えば、企業収益の成長と競争環境を検討したり、政府の財政・通貨政策に基づいて通貨を評価する。

純粋な投機家は一般的に、価格変動のみに基づいて判断を下し、その背景にある理由は無視する。

ジョーンズ氏のやり方はこれら2つを組み合わせたものだ。彼は、価格は理由があって動くと考え、その理由を理解することができれば、その先の変動を正確に予測できると想定している。

ビットコインの場合、通貨供給は大幅に増加しているが、モノやサービスの供給は減少しているとの前提からジョーンズ氏はスタートしている。彼の投資メモには次のように記されている。

「大幅な需要不足が、短期的にはモノやサービスのインフレを防ぐ。問題は大恐慌以降、最悪の雇用危機の修復に焦点を当てている中央銀行が、長期的にもこの方針を維持していくかだ」

仮に需要が供給を満たすことができなくても──お金を持っていても、バケーションに出かけたり、豪華なディナーに出かけることができなくても──お金は行き先を探さなければならない。

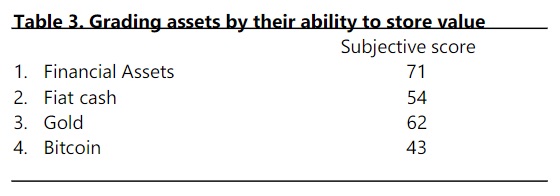

株式、債券、現金、ゴールド、ビットコイン

不況時には、お金は貯蓄に回る(2007年、可処分所得に占める貯蓄の割合は平均3.7%だった。2012年、その割合は2倍以上の8.8%になった)。そして、貯蓄をする人たちは合理的で、金利が低い場合には他の手段を検討する。

ジョーンズ氏も複数の手段を検討している。株式、債券、現金、金、そしてビットコインだ。彼はこれらを信頼性、流動性、購買力、可搬性といった基準でランク付けする。そして、まさにその本質的な性質から、ビットコインは基本的にすべての手段のなかで、価値の保存手段には最も望ましくないと結論づけた。

出典:ポール・チューダー・ジョーンズ氏

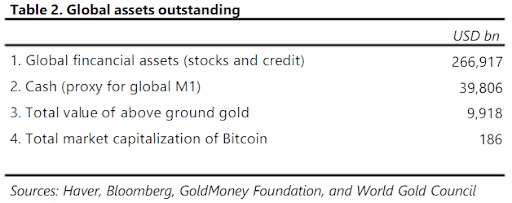

しかし、これは価値による判断だ。価格の面では、ビットコインは勝者と言えるだろう。ゴールドの2%未満で、金融資産の0.1%未満に過ぎず、きわめて買いやすい資産になっている。

そして、慎重なデューデリジェンスの後、ジョーンズ氏は最終的にビットコインを価値ある投資と判断した。

これはそれほどクレイジーなことではない。通貨は常に奇妙な資産だ。

つまり、1ドルは、人々が1ドルの価値があると考えるから1ドルの価値があり、人々が1ドルの価値があると考えるのは、他の人々がそうしているからだ。すべての通貨はその性質上、国家が通貨のコントロールを失った時には取引されなくなる。

安定性と流動性という通貨にとって重要な性質において、ビットコインの成績は低い。しかし、その価値が高ければ高いほど、良く見える。

ビットコインとマクロファンドの今後

広く使われている通貨への投機は成果が出るまで時間がかかる。一方、暗号資産は過剰に活発な投機的資産である。そのため、通貨の進化プロセスを価値上昇とボラティリティ低下のプロセスと考えることは理にかなっている。

そしてそれが起こる方法、または起こるべき方法は、少し長期的な時間軸を持つ大規模な投機家が投機を続けることだ。準備資産、つまり流動性と信頼性が高い資産としてのビットコインの最終段階は、ゴールドやスイスフランのように中央銀行のバランスシートに組み込まれること。そのプロセスにおける仲介者はマクロファンドなどの機関投資家だ。

マクロファンドの取り組みの一部は、経済に注意を払うことであり、それはつまり、学者や政治家と会話することだ。見方によって、これは合理的な行動にもなれば、投機家が政府に圧力をかける陰謀論にもなる。おそらくその両方だろう。

トレーダーは良い情報を持っており、投資について考えることにすべての時間を費やすことができる。そしてまた、自分たちの投資戦略を語る強いインセンティブも持っている。

ビットコインに投資しているマクロファンドは、同じようなスタンスを持つ中央銀行に近づく。ジョーンズ氏の管理する400億ドルは確かに巨額だが、中央銀行の資産に比べれば小さな額だ。

もちろん、特定のトレーダーにあまり固執しないことは重要だ。ジョーンズ氏は、個人的にビットコインを所有していたのは2017年のことで、バブルを利用し、最高値近くで売り抜けたと語っている。

「レバレッジ、パフォーマンスに対するプレッシャー、合理的な思考を邪魔する欲がないとき、どれほどうまく取引できるかは驚くほどだ! 何も考えなくてよければ、我々は皆、天才だ」とジョーンズ氏は語っている(2020年はあまりに奇妙で、ビリオネアのヘッジファンドマネージャーは、あなたの投資チャンスをうらやましがっている)。

短期的なパフォーマンスに対する要求と高いレバレッジを考えると、ヘッジファンドは市場において自然と弱い立場になる。

しかし、多くのファンドがビットコインに注目し、行動を起こしていることは良い兆候だ。ジョーンズ氏は投資家に向けた文書に次のように記した。

「何かが間違っているように見える。私の推測では、それはビットコインの価格だ」

彼の文書の締めくくりは、やや大げさだ。「確かなことが1つある。信じられないほど興味深い時代になっていくだろう」。だが、その通りだ。

参考資料:https://www.coindeskjapan.com/64144/

●特選ブログ

https://tamariba-affiliate.com/

●セミナー日程

http://ripple.2chblog.jp/archives/30659309.html

●テレグラム始めました!

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

■トレードするならバイナンス!

https://www.binance.com/

■yobit net

https://yobit.net/en/

Source: 仮想通貨情報局