ボラティリティを排除した仮想通貨

ブロックチェーン技術および仮想通貨は、従来の金融システムを大きく変容させるだろうと言われています。しかしその一方で、仮想通貨はボラティリティ(価格変動幅)が大きいため、投機や投資の対象になってはいるものの、日常的な決済または貯蓄には適していないのが現状です。

そこで、仮想通貨を一般に向けて普及させるべく、仮想通貨の利点を維持したままボラティリティを意図的に排除することにより価値の安定を目指した仮想通貨、ステーブルコインが誕生しました。

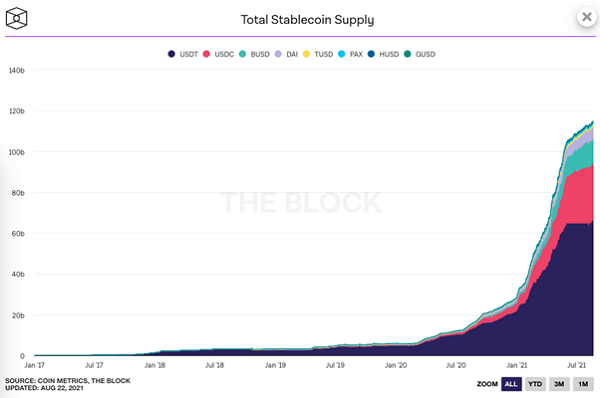

ステーブルコインの需要は、20年夏のDeFi(分散型金融)好況を契機に増加し、21年以降は指数関数的に供給量が増加しています(参考:The Block)。また、21年8月にイエレン米財務長官がステーブルコインの規制に言及したこともあり、今後の規制機関との兼ね合いにも注目が集まっています。

引用:The Block

本記事では、ステーブルコインの仕組みやユースケース、規制状況などを解説します。

1. 概要

ステーブルコインとは

ステーブルコインとは、端的に言えば「ボラティリティのない仮想通貨」の総称です。「ステーブル」とは日本語で「安定した」と訳され、その名が示すとおり、価値を一定レベルに保つ仕組みが搭載されています。

現在様々なステーブルコインが発行および利用されていますが、法定通貨に価格を「ペッグ(固定)」することにより価値を安定させているタイプが、最も広く認知および利用されています。その中でも米ドルにペッグされ、「1ステーブルコイン≒1USD」になるように設計されているものが、特に広範に普及しています。

日本円にペッグされたステーブルコインには、GMOインターネット傘下のGMO-Z.com Trustが発行する「GYEN」や、JPYC株式会社の前払い式日本円連動ステーブルコイン「JPYC」などがあります。

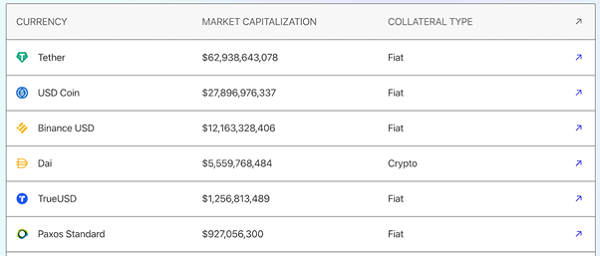

一方で法定通貨ではなく、金などの貴金属にペッグされているものも、ステーブルコインと呼ばれています。時価総額順で並べると、以下のようなステーブルコインが含まれます。

出典:ethereum.org

ステーブルコインは、中央集権型取引所で購入、または分散型取引所(DEX:Decentralized Exchange)でトレードする他、自身で発行したり、DeFiプラットフォームで借り入れることにより入手可能です。

特徴・メリット

各ステーブルコインが基盤としているブロックチェーンの設計や仕様、および発行方法にもより、それらの特徴は変わります。しかし一般的にステーブルコインは、価格が安定していることの他、以下のようなパブリックチェーンのメリットを受け継いでいます。

- 低コスト:仲介者が排除されているため、手数料が最小限に抑えられる。

- 即時決済:ピアツーピアでの取引が可能かつ、ブロックチェーンは24時間年中無休で稼働しているため、いつでも即座にトランザクションを完了できる。

- 地理的制限排除:ブロックチェーンには国家の概念が存在していないため、特定の法定通貨へのアクセスが制限されている地域でも、価値の安定した通貨の保有が可能。国境に関係なく送付コストが一律。

- 透明性・改ざん耐性:パブリックチェーンでは全てのトランザクションが公開されているため、高度の透明性が保証されており、その仕組みからトランザクションの改ざんが不可能。

- プログラム可能性:コードによりプログラムされている価値であるため、様々な機能を通貨に埋め込むことが可能。

(注)執筆時点において、多くのステーブルコインが基盤としているいるイーサリアム・ブロックチェーンでは、ネットワーク混雑によりガス代が高騰しているため、必ずしも法定通貨送金よりも低コストでステーブルコインを送付できる訳ではありません。またネットワークの状態によっては、既存金融サービスよりもトランザクションに時間がかかる場合もあります。

2. ステーブルコインの種類

ステーブルコインは、価格を安定させる仕組みに基づき、「法定通貨担保型」「仮想通貨担保型」「無担保型」の3種類に大別されます。

法定通貨担保型

法定通貨担保型ステーブルコインとは、その名の通り、米ドルやユーロなどの法定通貨を価値の裏付けとすることにより、その価値を一定に保っているステーブルコインです。一般的にこの種のステーブルコインは、1:1の比率でコインが法定通貨にペッグされています。

例えばテザー(USDT)は、「1USDT≒1USD」を目指して設計されており、1USDにつき1USDTがテザー社から発行されることになります。法定通貨担保型ステーブルコインには、以下のようなものがあります。

- Tether(USDT) ー テザー社

- USD Coin(USDC) ー CENTRE

- True USD(TUSD) ー TrustToken

- Gemini Dollar(GUSD) ー Gemini

- Binance USD(BUSD) ー バイナンス

- Diem USD(DIEM、旧Libra) ー Diem協会

おおよその仕組みとしては、金本位制に類似しています。

金本位制では、金を担保に紙幣の価値を保証していましたが、ステーブルコインの場合、法定通貨を担保に各コインの価値が保証されています。また金本位制において、紙幣の発行元である各国の中央銀行が金を金庫に保管しているのと同様に、ステーブルコインでも、各コインの発行または管理主体が、法定通貨を保管しています。

法定通貨担保型ステーブルコインを使用するメリットには、以下のようなものがあります。

- 直接法定通貨にペッグされているため、他の種類よりも価格が安定

- 資金効率が良い

- スマートコントラクト・リスクが少ない

スマートコントラクト・リスクとは

スマートコントラクトとは、あらかじめプログラムされた条件に応じて、自動的に契約を執行する仕組みを指す。スマートコントラクト・リスクとは、スマートコントラクトを構成するコードにある不備やバグといった脆弱性を原因に資産を失うリスクの総称。

一方、法定通貨担保型ステーブルコインのデメリットとしては、以下が指摘されています。

- 透明性が低いため、発行元が十分な額の法定通貨を保有していない可能性もある

- 資産凍結やブラックリスト入りなど、中央集権的リスクやカウンターパーティ・リスクが高い

- 規制リスクが高い

カウンターパーティとは

「取引相手」であり、デリバティブ取引や外国為替取引などの相手方の金融機関のこと。 相手方の事情により契約上の取り引きが成立せず、利益を得られなくなるリスクを「カウンターパーティー・リスク」と呼ぶ。

仮想通貨担保型

仮想通貨担保型のステーブルコインでは、一種以上の仮想通貨を担保に価値を裏付けることにより、コインの価値を一定に保っています。基本的にこのタイプのステーブルコインは、「過剰担保(Overcollateralization)」に頼って発行されています。

過剰担保とは、あるステーブルコインの発行に、そのコインが持つ以上の価値を裏付ける行為を指しています。仮想通貨担保型ステーブルコインには、以下のようなものがあります。

- Dai ー MakerDAO

- sUSD/sEUR等 ー Synthetix

例えばMakerDAOのDaiは、法定通貨担保型のUSDTと同様に、「1Dai≒1USD」になるように設計されています。しかし、1USDTあたりちょうど1USDの価値が裏付けられているUSDTとは異なり、1Daiの発行には1USD以上の価値を持つ仮想通貨の裏付けが必要となります。

執筆時点において、ETHを担保にDaiを発行したい場合、最低でも150%の担保率を維持する必要があります(参考:Oasis)。これはつまり、150USD相当のETHを担保にしたとしても、最大で100USD分のDaiしか発行できないということを意味しています。

この仕組みは、法定通貨と比較して、担保となっている仮想通貨のボラティリティが大きいことに起因しています。担保の価値がステーブルコインの価値を下回ってしまうと、そのステーブルコイン自体の信頼が損なわれ、ステーブルコインとして機能しなくなってしまいます。

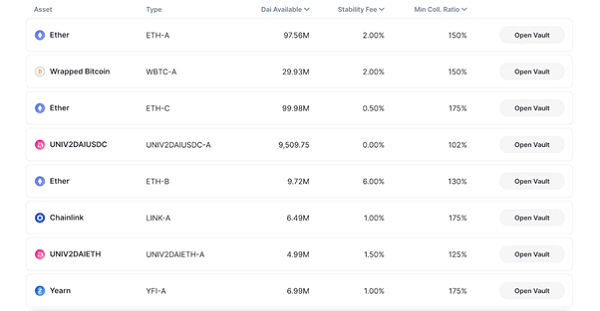

そのため、担保資産の価格がある程度変動したとしても、常に担保がステーブルコイン以上の価値を維持できるように、初めから発行時に担保を多く要求しています。以下は、MakerDAOの担保資産例です。一番右の数字がDai発行時に必要な最低担保率を表しています。

出典:MakerDAO

仮想通貨担保型ステーブルコインを使用するメリットには、以下のようなものがあります。

- 中央集権型機関に依存せずに分散型(Decentralized)のステーブルコイン発行が可能なため、透明性が高く検閲耐性がある

- トラストレス(第三者や発行機関を信頼する必要がない)

- 発行から利用まで全てがオンチェーンで完結

- ブロックチェーン外の管理者が存在しないため、自身の資産の主権を掌握できる

- 規制リスクが低い

一方で、仮想通貨担保型ステーブルコインにはデメリットもあります。

- 過剰担保を要するので資金効率が悪い

- 法定通貨担保型よりも価格が安定しづらい

- 担保資産の価値が急落した場合、清算(担保没収)リスクがある

- スマートコントラクト・リスクが高い

無担保型

無担保型ステーブルコインとは、先述の二つとは異なり、価値の裏付けに法定通貨または仮想通貨の担保を必要としないステーブルコインを指しています。無担保型ステーブルコインには、以下のようなものがあります。

- TerraUSD(UST) ー Terraform

この種のステーブルコインは、担保を必要としない代わりに、市場の需給に応じてコイン供給量をアルゴリズムで調整することにより、その価値を一定に保っています。

コインの価値が目標価格を上回っている場合、コインの供給量を自動的に増やし1コインあたりの価値を減少させます。一方、コインの価値が目標価格を下回っている場合には、反対にバーン(焼却)などを介してコインの供給量を減らします。

これらのように1コインあたりの価値をコントロールすることにより、価値を一定範囲内に保っています。

この基本構造は、各国の中央銀行がインフレまたはデフレ抑制のために、紙幣発行量を調節する仕組みと同じになっています。

中央銀行ではこれを手動で行っていますが、無担保型ステーブルコインのプロトコルでは、このプロセスがアルゴリズムに沿って自動化されています。そのため、「シニョリッジ(通貨発行益)型ステーブルコイン」や、「アルゴリズム型ステーブルコイン」と呼ばれることもあります。

無担保型ステーブルコインのメリットには、以下があります。

- 担保を必要としないため、法定通貨担保型のような中央集権型リスクがない上に、仮想通貨担保型よりも資金効率が良い

- アルゴリズム含め全てがブロックチェーン上に存在しているため、透明性が高い

無担保型ステーブルコインのデメリットとしては、以下が主に指摘されています。

- スマートコントラクト・リスクが高い

- 価格維持が難しく、ペッグが崩壊しているプロジェクトも多い

4. ユースケース

ステーブルコインは、仮想通貨のトレードやDeFi分野において頻繁に利用されている他、その性質から法定通貨の代替手段としても広く普及しています。

仮想通貨トレード

仮想通貨のトレードを行いたい投資家は、BTC/USDやETH/USDなど、仮想通貨対米ドルでトレードを行う代わりに、BTC/USDTやBTC/Daiのように、対ステーブルコインでトレードを行うことができます。

これにより、オンランプ(法定通貨から仮想通貨への交換)およびオフランプ(仮想通貨から法定通貨への交換)にかかる手数料を節約しながら、実質的なキャッシュアウトが可能になります。

また、規制準拠の観点から、法定通貨・仮想通貨間での直接的なトレードをサポートしている取引所の数は限られているため、対ステーブルコインでトレードすることにより、選択肢が広がります。

DeFi・イールドファーミング

ステーブルコインは、DeFi分野のレンディング(貸付)やイールドファーミングでも利用されています。

一般的にステーブルコインでは、ボラティリティの大きいその他の仮想通貨よりも、金利(APY)が高くなる傾向にあります。安定した価値を保有し続けながら金利を得ることができるため、日本を初めとした銀行の金利がほぼゼロに近い国や地域では、この目的でステーブルコインを利用する人が増加しています。

以下は、yearn.financeに表示されているAPY(金利)一覧です。ステーブルコインの方が、その他通貨よりAPYが高くなっているのがわかります。

貯蓄・価値の貯蔵

国境や地理的境界に関係なく、安定した価値の貯蔵を可能にしているステーブルコインは、アルゼンチンやベネズエラなどを初めとした、ハイパーインフレにより自国通貨システムが崩壊しているにもかかわらず、政府が外貨へのアクセスを禁止している地域において、一般市民の貯蓄用通貨として機能しています。

送金

国境の概念が存在しないということは、国外への送金も、国内への送金と同じ手数料で実行できるということを意味しています。

執筆時点では、ゆうちょ銀行の窓口にて海外の口座へ送金する場合、1件あたり7,000円の手数料が課されています。三菱UFJ銀行では、インターネットバンキングを利用したとしても、2,500円は手数料を支払わなければなりません。

一方ブロックチェーン上では、仲介業者に依存せずにピアツーピアでトランザクションが完了するため、海外送金コストを削減できます。

例えば執筆時点では、イーサリアム上にて1,000Dai(約11万円)の送金にかかるコストは、7ドル(約700円)ほどです(ガス代はネットワーク混雑状況により変動)。日本国内のユーザーに送金しようと、国外ユーザーに送金しようと、送金コストが変わることはありません。

ガス代が高いと言われているイーサリアム・レイヤー1上でこのコストなので、混雑の少ないネットワークやレイヤー2上でのトランザクションであれば、手数料はさらに安くなると考えられます。

また、銀行のように休業日および休業時間がないため、即座にトランザクションが完了します。先述のとおり、銀行口座を持たない人へ、安定した価値の送付も可能になります。

決済・支払い

価値が変動しづらいステーブルコインは、法定通貨と同様に、日々の決済や支払いで利用可能です。

ステーブルコインでの決済を導入する店舗には、主に2つのメリットがあります。ひとつは、ボラティリティの大きい仮想通貨とは異なり、価値の急落を懸念して現金に交換する必要がないことです。

もうひとつは、クレジットカード決済のようなチャージバック(カード会社による代金返還要求や支払拒否)のリスクがないことです。

実世界だけでなく、ブロックチェーン領域でも、NFT(非代替性トークン)などの支払いにステーブルコインが利用されることもあります。

5. 規制

ステーブルコインの供給量が増加した20年以降、各国政府、規制機関および金融機関は、積極的にステーブルコインの規制について議論を交わすようになりました。

日本

- 21年5月:日銀黒田総裁、「日銀は、決済システムの改善や高度化に向けて幅広い関係者との議論を進めている」「民間の取り組みを後押ししていきたい」とステーブルコインに関して前向きな発言。

米国

- 20年12月:ステーブルコインに関する法案「STABLE」が提出。「ステーブルコインの発行には連邦機関の承認を得る必要がある」と規定。

- 20年12月:米国大統領諮問委員会が、「(ステーブルコインは)有価証券、コモディティ(商品)、デリバティブに分類される可能性がある」との声明発表。

- 21年1月:米FRBのパウエル議長、「(ステーブルコインは)一夜にしてシステム上重要になる可能性があるが、私たちはまだ、その潜在的なリスクやリスク管理方法について方策を持っていない状態」だと見解を示す。

- 21年7月:パウエル議長、「ステーブルコインにはより厳格な規制が必要」だと下院公聴会にて指摘。

- 21年7月:SECのゲンスラー委員長、CFTCのベーナム委員長、FRBのパウエル議長らが参加した金融市場における大統領作業部会にて、「適切な米国規制フレームワークの確立が急務だ」とイエレン財務長官が強調。ステーブルコイン規制の策定を促す。

- 21年7月:ゲンスラー委員長、「有価証券に裏付けられたトークンやステーブルコインが、有価証券に分類される可能性」を示唆。

G20

- 19年10月:グローバルなステーブルコインに厳格な規制を設けるべきだと同意。IMF(国際通貨基金)に支援を要請。

- 20年2月:「ステーブルコインの発行にあたり国際金融システムへの影響を精査する必要性がある」との立場を一貫して維持。

- 21年7月:G20の財務相・中央銀行総裁(FMCBGs)会合にて「適切な基準や規制が策定されるまで、ステーブルコインは運用されるべきではない」との姿勢を改めて表明。

EU

- 20年9月:独仏西伊蘭5か国の財務大臣が、「ステーブルコインはEU内で厳格に規制されるべき」だとの共同声明を発表。

- 20年12月:欧州中央銀行総裁、「(ステーブルコインは)金融の安定性や金融主権を脅かす可能性がある」とリスクを指摘。

- 21年2月:欧州中央銀行、「ステーブルコイン承認を拒否する排他的権利は主に欧州中央銀行にあるべき」だと厳格な要件述べる意見書を提出。

中国

- 20年10月:デジタル人民元を合法化する一方、人民元にペッグされたステーブルコインの発行および流通は禁止。

参考資料:https://coinpost.jp/?p=272361

●セミナー動画

https://youtube.com/channel/UC-IosOkFKsa6tyfj2JjWgrQ

●セミナー日程

http://ripple.2chblog.jp/archives/30659309.html

●テレグラム始めました!

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

■トレードするならバイナンス!

https://www.binance.com/

■yobit net

https://yobit.net/en/

Source: 仮想通貨情報局