■アフターコロナをどう乗り切るか

日本電産である。抜本的な固定費削減(同社ではWPR[ダブル・プロフィット・レシオ]と呼ぶ)と製品、市場、顧客を「ずらす」戦略(同社では「3新」と呼ぶ)で、タイの大洪水、リーマンショックという未曽有の危機を、非連続な成長機会に転換し続けてきた。

味の素は「食を通じて世界中を健康にする」という同社ならではの熱い志(パーパス)を、ASVとして掲げている。そのうえで、全社変革を大きく3つの変革ウェーブ(波)で実践しようとしている。

・ウェーブ2:幅広い業態とのエコシステム(共創パートナリング)の構築

・ウェーブ3:事業モデル(収益モデル)のイノベーション

●デジタル・トランスフォーメーション(DX)旋風

●グローバル戦略を展開するのではなく、地政学(Geo-politics)、さらには地経学(Geo-economics)を見極めることの重要性

参考資料:https://toyokeizai.net/articles/-/351326 (東洋経済)

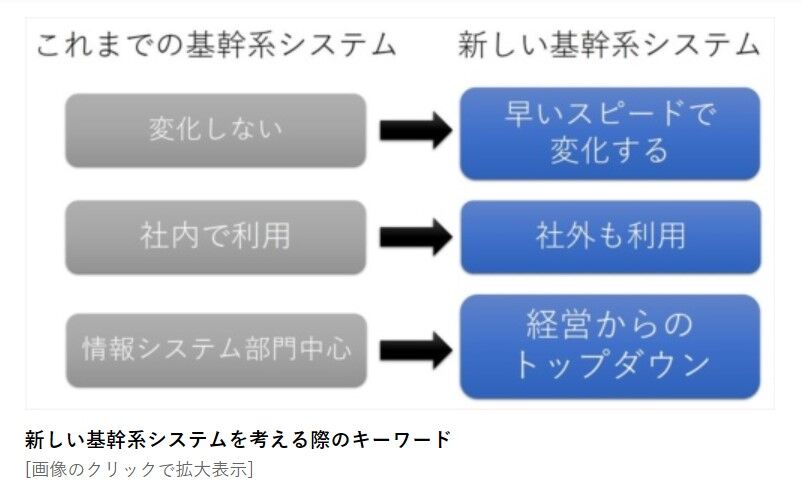

※DXを支援しアフターコロナの時代の新しい経営を支える基幹系システムはこれまでの基幹系システムと何が違うのだろうか。その条件といえるキーワードは3つある。「スピード」「社外」「トップダウン」だ。

参考資料:https://xtech.nikkei.com/atcl/nxt/column/18/01295/050700001/ (日経XTECH)

さて、ここでアフターコロナの対策の戦略も非常に重要ですがお金の基本的な流れを今回は勉強しておきたいと思います。

お金の流れは人間で言えば血脈です。ここが止まってしまうと全てが終わってしまいます。

このお金の流れを理解したうえでの戦略を練る。

基本的な事を勉強したいと思います。

■初心者でもわかるお金の流れ(約30分の動画)

https://www.youtube.com/watch?v=NRUiD94aBwI&feature=youtu.be

非常にわかりやすい内容になってるのではないかと思います。

●世界のお金は5つに流れている|儲けの仕組みは2つだけ

まずは日本全体のお金の流れ

資料が古いのですが今も上記に新しく暗号資産なども増えてきています。

以外に不動産取引などは少ないみたいです。

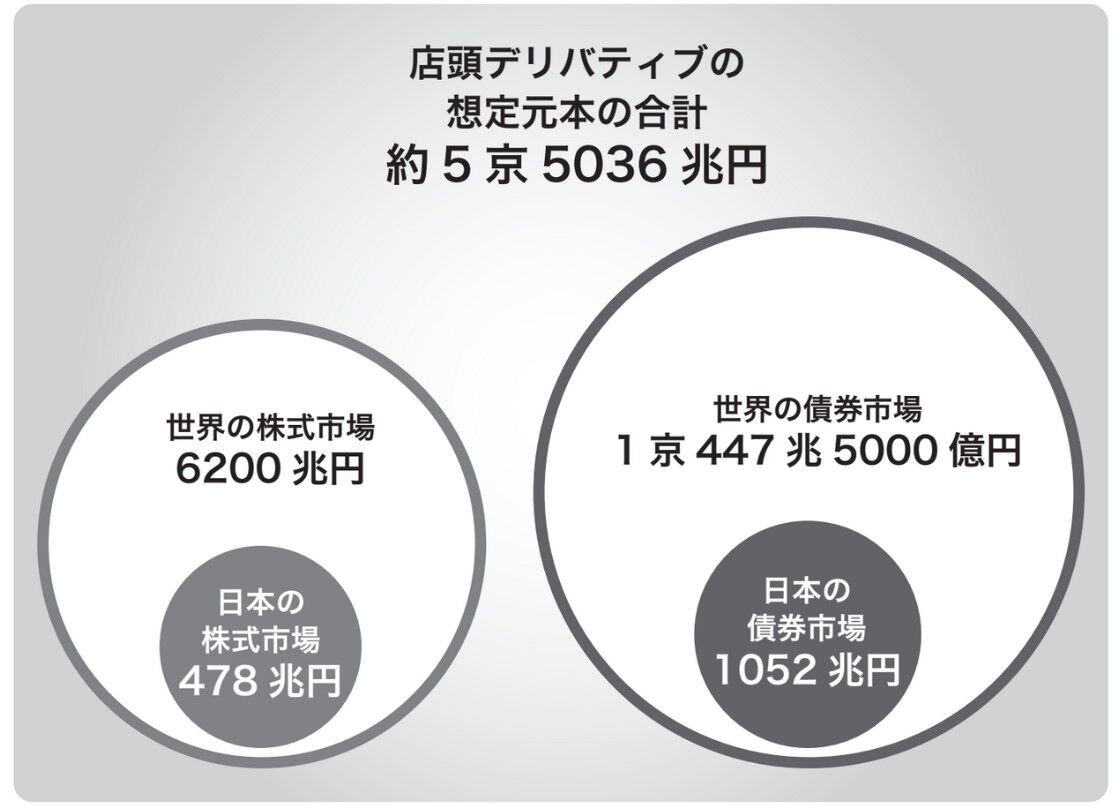

世界の各種金融商品の市場規模

一方でこちらは世界の各種商品の市場規模です。集計時期や調べ方の違いで日本のデータとは若干異なる部分もありますが、目安として見てみましょう。

桁違いに大きいのが「デリバティブ」です。デリバティブとは、株式、債券、預貯金・ローン、外国為替などの金融商品のリスクを低下させたり、リスクを覚悟して高い収益性を追及する手法として考案された金融派生商品です。多くの金融機関や企業にとって欠かせない資産運用手段となっています。

「商品先物」「日経平均先物」などもデリバティブの一種であり、個人でも取引可能です。

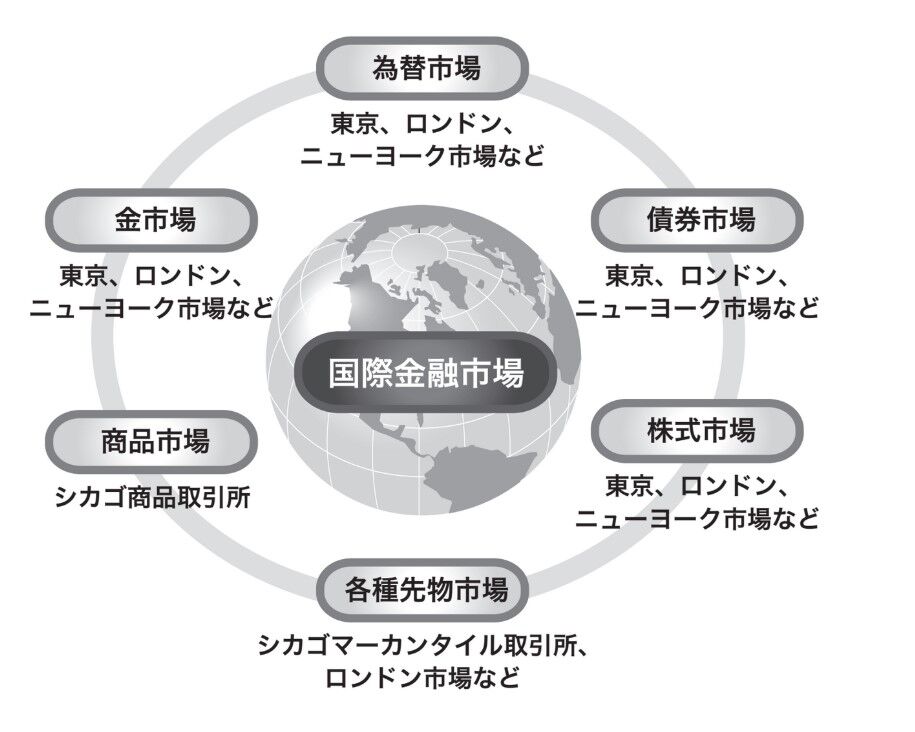

■グローバル化が進む金融市場

さて、お金の流れが分かったところでお金を増やす方法は2つしかありません。

この2つの理解をしっかりしていればお金は確実に増えていくかと思います。

後は正しい情報というのがその先にあることは明白です。

資産運用で儲ける手段は実はたった2つにすぎません。キャピタルゲインとインカムゲインです。これらを上手に組み合わせることで資産は自然と増えていきます。

キャピタルゲインとインカムゲイン

①キャピタルゲイン

投資によって利益を得る手段は、大きく分けて2つあります。「キャピタルゲイン」と「インカムゲイン」です。

キャピタルゲインは、「100万円で買った株式を120万円で売り、20万円の利益を得た」というように、キャピタル(資本)の値上がりによってゲイン(利益)を得ます。株だけでなく価格が変動するものであれば何でもキャピタルゲインを得ることができます。

「安く買って、高く売る」ことで利益を得るのが基本ですが、株式投資などで空売り*できる場合には「高く売って、安く買う」もキャピタルゲインになります。

ちなみに損した時は「キャピタルロス」になります。

【用語解説】空売り

証券会社から株を借りて売り、その株が値下がりした時点で買い戻すことで利益を得よう とする投資手法のこと。

②インカムゲイン

「インカムゲイン」は、所有し続けることによって得られる利益です。

債券や預金などから生じる利子、投資信託の分配金、株式投資の配当金、不動産の家賃などがあります。安定的・継続的に入ってくる収入なので、「インカムロス」という概念はありません。

トータルで考えることが重要

この2つを上手に組み合わせ、総合的な利益を得ることで、資産は増えていきます。

注意したいのは、キャピタルゲインとインカムゲインどちらの利益も得られる商品の場合、どちらか一方に執着しすぎないことです。

例えば、株式投資ではキャピタルゲインに目が行きがちです。しかし、インカムゲイン(配当)に注目すれば、多少の株価の上下はあっても、長く安定的な収益を得ることが可能です。

一方で、配当利回り*にばかり目を奪われて、銘柄そのものの中身を見ずに買ってしまうという失敗も避けなければなりません。値下がりして、受け取った配当金以上にキャピタルロスが出てしまうことも考えられるからです。

【用語解説】配当利回り

株価に対する年間配当金の割合。「1 株あたり配当金÷株価」で求める。

また不動産投資を、キャピタルゲインを得るものと決めつけてしまうのは早合点です。月々の家賃収入(インカムゲイン)に注目し、長く安定的な定期収入を得る手段としても不動産投資は有効です。

資産運用をする際には、キャピタルゲインとインカムゲイン、トータルで考えることが重要です。

参考資料:https://www.f-academy.jp/contents/column/?p=1530 (ファイナンシャルアカデミー)

さて、ここまでの話のなかでお金の流れも分かった、お金の増やし方の理屈は分かった!

だが!金が無い!

ここで3つのパターンでお金の流れを見ていきましょう!

3つのパターンからお金の流れを見る

さて、ここからは「貧乏人」「一般人」「お金持ち」の3つのパターンから、

「お金の流れ」がそれぞれどうなっているのかを見ていきましょう。

貧乏人のお金の流れ

貧乏人は自分の時間を使って働き、少ないながらも収入をえます。

そして、日々の生活に必要な支出をするのですが、基本的に収入と同じ額だけ支出しているのでキャッシュフロー(余ったお金)はほとんどないか、時々マイナスになります。

経済的に信用がないために、クレジットカードの契約すらできないので、資産も負債も持つことができません。

この「貧乏人」のパターンの特徴としては

- 収入があっても、お金が余らない

- CFが0円、時にはマイナスになる

- 信用がないので資産も負債もない

- 資産を形成できない

といった特徴があります。

一般人のお金の流れ

一般人の人も自分の時間・能力を提供することで収入を得ます。

会社の信用などを使って、住宅ローンや自動車ローンを組むことができるので「負債」を抱え込んでいます。

すると負債は「あなたの財布からお金を奪うもの」なので、支出のお金が増えます。

もともとは23万円の支出なのに、ローン返済のために7万円が加算されて、毎月の支出が30万円になります。

すると33万円の収入に対して、支出が30万円なのでキャッシュフローは3万円になります。

そして、持ち家や車を「資産」と考えているのですが、実際には資産形成をしていません。

余ったお金(キャッシュフロー)は基本的に貯金に回して、これも「資産」とみなしています。

しかし、貯金は「将来的に何かに使うためのお金」なので、将来的に消費に回ります。

しかも資産の定義は「あなたの財布にお金を入れてくれるもの」なので、そこにあるだけの貯金は資産ではありません。

つまり、資産というものを一切形成していません。

この一般人のパターンの特徴としては、

- 信用を使ってローンを組んでいる

- ローン返済分が支出を大きくしている

- 収入に対して支出が同じくらいのことが多い

- CFが0円、または時々プラスになる

- 余ったお金は貯金して、後日消費に使ってしまう

- 資産を一切形成していない

といった特徴があります。

お金持ちのお金の流れ

それではお金持ちのお金の流れを見ていきましょう。

まずお金持ちは働くにしても「好きなこと」をして対価をもらっています。

そして、お金持ちは余分な消費をしないので、支出を低く抑えられ、余るお金(キャッシュフロー)が大きくなります。

次に、お金持ちは資産と負債の両方を所持しています。

負債があるために、計上する上では支出が増えるのですが、資産から出る収入で実質的には負債からの支出をゼロにすることができています。

例えば、5000万円の不動産をローンで購入して、毎月の返済額が10万円だったとします。

その不動産を賃貸に回すことで家賃収入が30万円あったとします。

すると、計算上は返済金10万円は支出なのですが、不動産全体で見ると20万円のプラスになり、実質的に負債の影響をゼロにしているのです。

お金持ちは余ったお金(キャッシュフロー)を貯めておくことしません。

しかし、消費に使うこともあまりしません。

余ったお金(キャッシュフロー)のほとんどを資産を買うために使います。

ここで言う資産というのは不動産・株式・ビジネス・自己投資などで、基本的に「お金がお金を産んでくれるもの」にお金を使っていきます。

自己投資もとても重要な投資先です。自分が魅力的で確実な存在になれば、下手な投資案件よりも頼れる相棒になれるからです。

キャッシュフローを資産に投入していくので、資産からの収入(不労所得・家賃収入・権利収入など)がどんどん膨らんでいきます。

すると、資産は「あなたの財布にお金を入れてくれるもの」なので、そのお金が収入に加算されます。

これで労働収入による45万円と不労所得による50万円が合わさって、収入が95万円になりました。

しかし、お金持ちは消費をすることがあまりないので、支出が大きくなることはありません。

つまり、収入が大きくなった分だけ、キャッシュフローが大きくなります。

すると、資産に回す資金も増えるので、資産形成が指数関数的に早くなっていきます。

このお金持ちのパターンの特徴としては、

- 支出が抑えられている

- CFは毎月プラス

- 負債を実質的にゼロにしている

- 余ったお金を資産に使っている

- 資産からの不労所得がある

- お金がお金を生む好循環を生み出している

ここまででどのパターンにはまったのかはご自身で判断してみてください。

参考資料:https://ib-college.com/pl-bs

ここで銀の匙というアニメでの名言があります。

馬鹿はロクでもないものに金を遣う。

賢い奴は自分の成長のために遣う。

金の遣い方で男の価値はわかるものさ。

さて、ここまで勉強した方はこの意味がわかるのではないかと思います。

●特選ブログ

https://tamariba-affiliate.com/

●セミナー日程

http://ripple.2chblog.jp/archives/30659309.html

●テレグラム始めました!

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

■トレードするならバイナンス!

https://www.binance.com/

■yobit net

https://yobit.net/en/

Source: 仮想通貨情報局