銀行振り込みなどで利用者が取られる振込手数料。その水準に影響を及ぼす銀行間の送金手数料が40年以上も変わっていない実態について、公正取引委員会が「現状の是正が必要」として、実質的に引き下げを求める報告書を発表した。

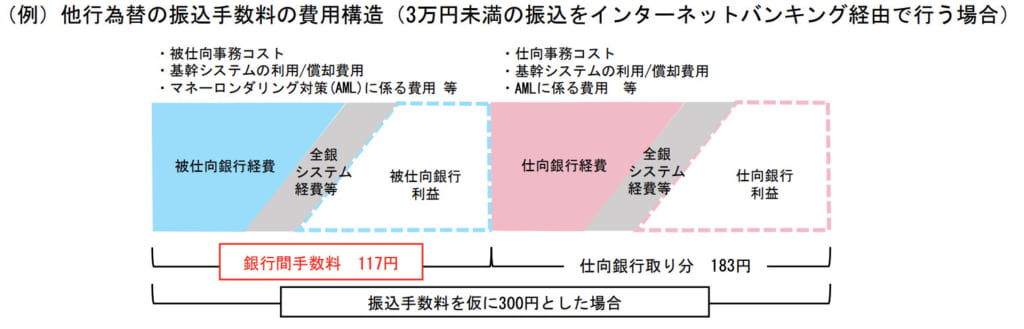

銀行間をまたぐ送金の際にかかる手数料は本来、交渉で決められるものだ。しかし実態は、3万円未満の送金は1件117円、3万円以上なら162円で、これは40年以上変わっていないという。

公取委はこの額について、「事務コストを大幅に上回っている」との見解を示した。その上で、「銀行間手数料水準の変更交渉が行われた事実は確認できなかった」「諸外国の振込取引において銀行間手数料に相当する手数料が発生している事例は確認できなかった」とまで述べるなど、強く是正を求めた。

2分野で調査、フィンテックによるサービス向上に向けた課題を整理

公取委がまとめた報告書は「フィンテックを活用した金融サービスの向上に向けた競争政策上の課題について」というもので、4月21日に発表された。

同報告書をまとめるにあたって公取委は実態を調査。その調査対象は2つの分野で、一つは「家計簿・会計サービス」、もう一つは「QRコードなどを使ったキャッシュレス決済サービス」だ。

調査の目的について公取委は、「事業者の新規参入や参入後の事業活動を妨げるような要因があれば、期待されるこれらの効果が限定されるおそれがある」と述べ、競争政策上の課題を把握するためと指摘。さらに、新規参入の促進、公正かつ自由な競争を活発に行うことができる環境の整備という目的から、独占禁止法上及び競争政策上の論点整理を行ったという。

調査対象となった「家計簿・会計サービス」と「QRコードなどを使ったキャッシュレス決済サービス」、それぞれの現状と分析について、順に確認してみよう。

「家計簿・会計サービス」──銀行API接続交渉における問題点とは

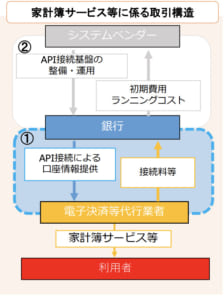

家計簿・会計サービスについての調査は、銀行や電子決済等代行業者、システムベンダーに対するヒアリング、これらの事業者計205社と家計簿サービスのユーザー(計2,000人)に対するアンケートという形で実施している。

銀行法改正でAPI接続の契約が必要に

まず現状として、フィンテック企業が家計簿サービスなどの提供する際に必要な口座情報は、2017(平成29)年の銀行法の改正で、原則としてAPI接続で取得することとなっている。このため、フィンテック企業(電子決済等代行業者)は、2020(令和2)年5月末までに、銀行との間で契約を締結する必要があった(コロナウイルス感染拡大を受け、金融庁が9月まで延期の方針を表明している)。

銀行とフィンテック企業の契約交渉は当初難航していた

銀行と電子決済等代行業者との契約交渉は、調査を始めた2019年10月時点では「難航」していたが、その後、契約交渉が進み、契約締結期限までに、事業継続に必要な銀行との契約がおおむね見込まれているという。

この契約が締結されないとどうなるのか。家計簿サービスなどを提供するには口座情報の取得が不可欠だ。家計簿サービスの利用者が使っている銀行はたくさんあるため、家計簿サービスの事業者が一部の銀行とでも契約できないと、利用者はその銀行のデータをアプリで見られなくなってしまう。

優位な銀行が契約見直しを求めれば独禁法上問題になるおそれ

公取委が競争政策上、そして独占禁止法上、考えるべきとした項目は大別すると2つある。それは、(1)「電子決済等代行業者の銀行への接続」と(2)「銀行によるAPI接続のためのシステムの調達」だ。それぞれの項目について現状認識と、問題点を指摘しているので順番に見ていこう。

まず(1)「電子決済等代行業者の銀行への接続」については、「現時点では、契約締結期限に向けて、契約がまとまりつつある」と評価した。しかし、「取引上の地位が優越する銀行が、契約の見直しを行い、電子決済等代行業者に正常な商慣行に照らして不当に不利益を与える場合には、独占禁止法上問題となるおそれがある」と指摘した。

また(2)「銀行によるAPI接続のためのシステムの調達」については、「システムの調達に十分な競争性が確保されることが望ましい」と明言。さらに「既存ベンダーがシステムの仕様公開を拒むなど、他社ベンダーによる受注を不当に妨害する場合には、独占禁止法上問題となるおそれ」があると言及している。

「今般の条件は暫定的なもの」として契約内容を見直す可能性を示唆した銀行も

これらの指摘は、公取委による銀行側へのけん制と見ていいだろう。つまり、銀行法改正による契約締結期限が迫っているため、暫定的にフィンテック企業と契約は結ぶものの、契約期間を短くしておき、その後すぐ、自らが有利な条件になるよう再交渉する──という行為を認めないというわけだ。

というのも、公取委は報告書で、一部の銀行は「口座情報は銀行のものであると認識」していると述べたほか、銀行の中には、電子決済等代行業者による口座情報の二次利用について事前承諾を得るよう求めるところもあったと指摘している。

さらに契約は1年更新が多いこと、銀行の中には「今般の条件は契約締結期限を前提とした暫定的なものである」として、契約内容を見直す可能性について示唆されたケースもあったことも報告。「接続料等の条件について、契約の見直し等のための交渉が行われると見込まれる」とまで述べているからだ。

「キャッシュレス決済」──CAFISの利用料は高すぎる

公取委が今回調査対象としたもう一つの分野「QRコードなどを使ったキャッシュレス決済」については、銀行、資金移動業者、決済インフラ提供事業者(計206社)に対するヒアリングとアンケート、コード決済のユーザー(計4,000人)に対するアンケート調査を実施した。

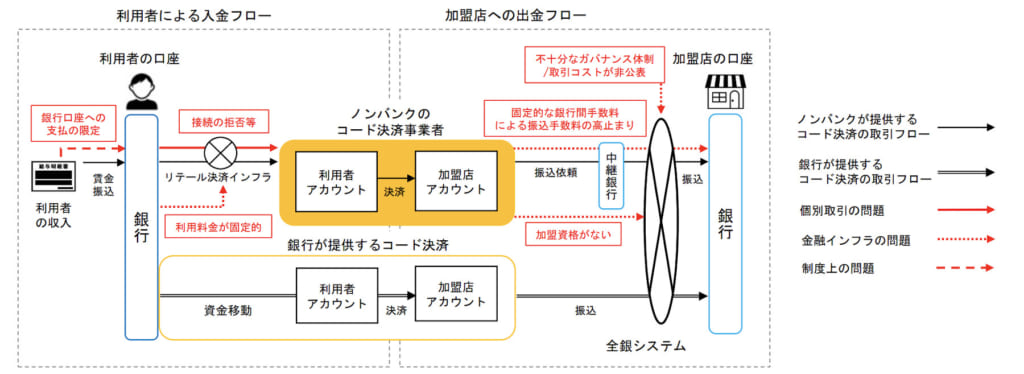

こちらについては大きく、(A)「銀行口座から資金移動業者のアカウントへのチャージ(入金フロー)」と(B)「資金移動業者のアカウントから銀行口座への振込(出金フロー)」の2つに分けて現状分析と問題点の提示をしている。

結論としては、コード決済を提供する銀行と、コード決済事業を営んでいるノンバンクとの間の競争条件に差異が存在することを問題視。イコールフッティングが確保されていないことが、低コストで利便性の高い決済を実現するための障害となる可能性があるとしている。

各項目の現状と問題点について、詳細を以下に確認してみよう。

(A)「利用者による入金フローの現状」──銀行・ノンバンクのイコールフッティング、CAFIS利用料

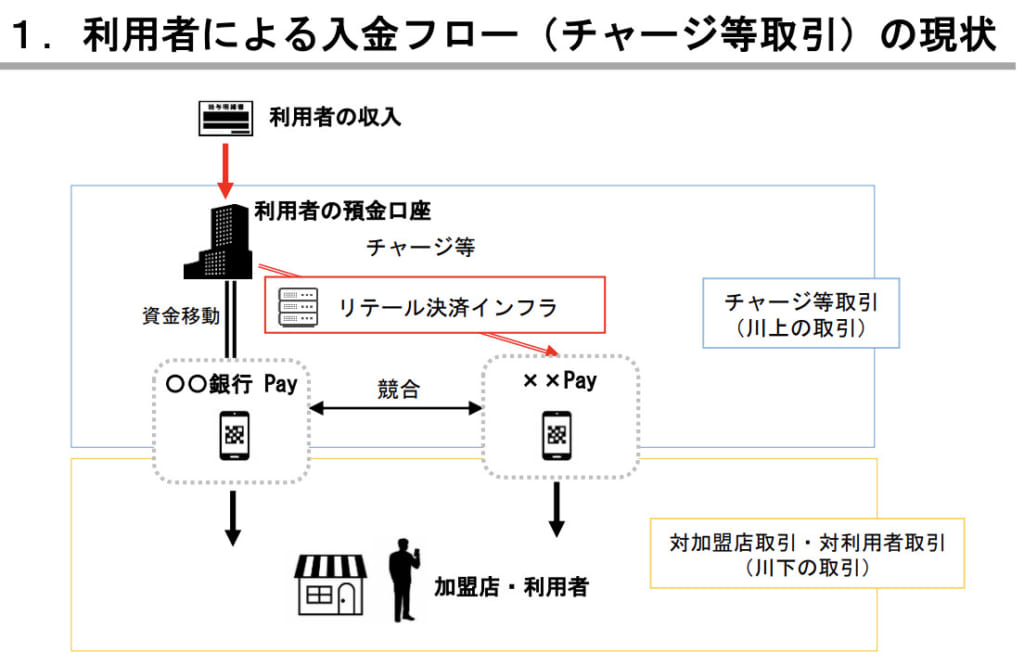

まず(A)「銀行口座から資金移動業者のアカウントへのチャージ(入金フロー)」の現状についてだ。

銀行がコード決済を提供する場合は、自行に開設された利用者の口座を利用してコード決済を提供できる。しかし、ノンバンクの決済事業者は銀行口座へアクセスしなければいけない。

このことから、銀行とノンバンクのコード決済事業者の間には、「垂直的な取引関係(川上・川下関係)」と「対利用者や対加盟店向けの取引における水平的な競合関係」が存在すると述べた。

このためノンバンクのコード決済事業者は、銀行との取引が困難になると事業経営上大きな支障を来すリスクがあると示唆。銀行が、ノンバンクのコード決済事業者を市場から排除するなどの目的で、チャージなどの取引を拒絶したり、取引手数料を“事実上拒絶と同視し得る程度まで引き上げ”たりすることがあれば、問題になるとの認識を示した。

また銀行自らが提供するコード決済サービスの加盟店開拓を行わせたり、キャンペーン費用の負担を求めたり、ノンバンクのコード決済事業者の保有するデータを提供させて、不当に不利益を与えたりすることがあってはならないとの立場を明確にした。

CAFISの利用料金「10年以上不変。交渉を通じて適切に設定を」

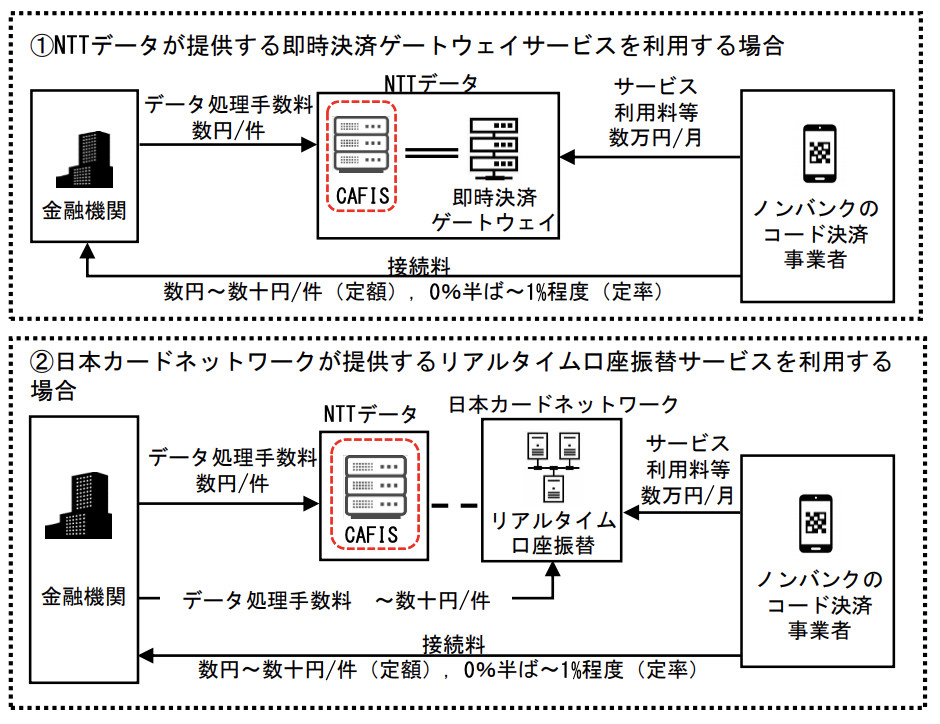

さらにNTTデータが提供するオンライン決済システム・リテール決済インフラCAFIS(Credit And Finance Information Switching system、キャフィス)に関する課題についても述べている。

公取委は、CAFISの料金について「10年間以上不変」であること、CAFISサービスの売上高営業利益率が「10%台と高い傾向にある」ことに触れた上で、「CAFISの利用料金が固定的であることは、銀行口座からのチャージなどにかかる費用を高止まりさせることにもつながる」と指摘した。

その上で、CAFISの利用料金が、ノンバンクのコード決済事業者が銀行口座からのチャージなどを提供する際に銀行に対して支払う費用に転嫁されているという銀行の見解を紹介。「CAFISの利用料金については利用事業者との交渉を通じて適切に設定されることが望ましい」と見直しを要求した。

さらに銀行に対しても、「決済インフラへの競争圧力を高めるため、更新系APIの 利用を簡便に行える環境の整備を検討することが望ましい」と求めている。

給与が銀行口座ではなく○○Payへの直接チャージできるようになったら?

このほか報告書では、現在解禁が議論されている給与をデジタルマネーで支払う「デジタル給与」についても触れられている。

現状、フリーランスなど個人事業主に対しては、報酬をデジタルマネーで支払うサービスが生まれている。だが会社員の給与をこうした形で支払うことは禁じられており、一般に会社員は給与を銀行振り込みという形で受け取っている。

もし、ノンバンクのコード決済事業者が利用者の賃金などの収入を自身のアカウントに直接受け入れられるようになれば、銀行口座に接続せずに、利用者がコード決済できるようになる。これは銀行の素通りを意味する。中には自らコード決済を提供している銀行もあるものの、銀行にとって喜ばしい事態ではない。

報告書によれば、コード決済の利用者の約4割が、「自身が利用するコード決済サービスのアカウントへ賃金の一部の振込を検討する」と回答しているといい、銀行は議論の行方を注視しているはずだ。

この点について、報告書は「自らもコード決済を提供する銀行が資金移動業者へのチャージ等取引を不当に拒絶することなどは、独占禁止法上問題となるおそれ」があると釘を刺した。さらに、「銀行口座からのチャージに不可欠な決済インフラの利用料金については、当事者間の交渉を通じて適切に設定されることが望ましい」と求めた。

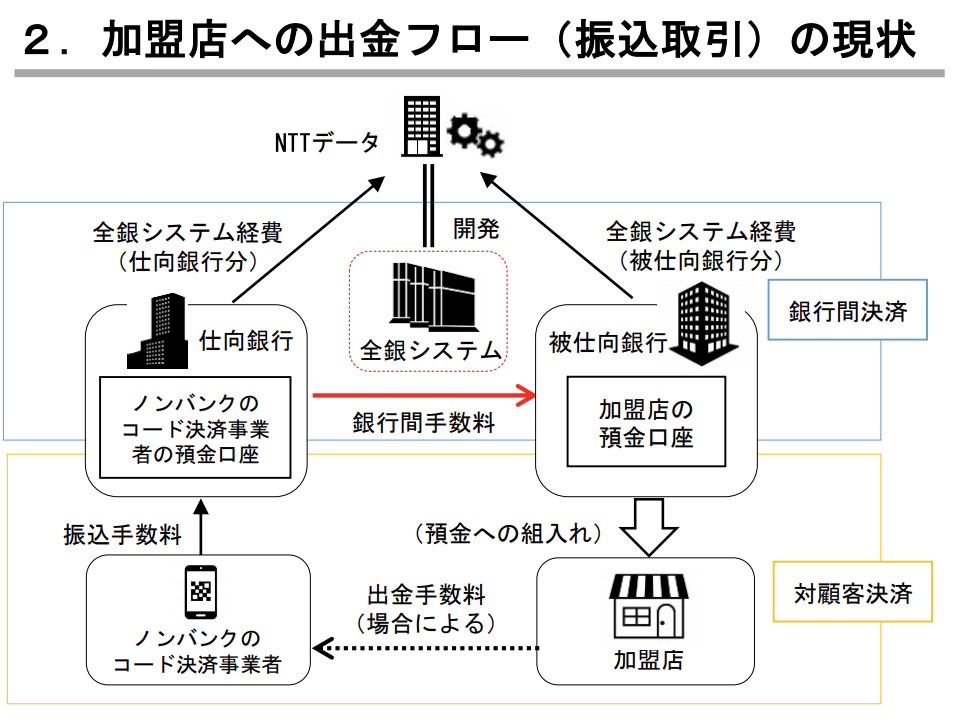

(B)「加盟店への出金フローの現状」──なぜ銀行間手数料が40年以上不変なのか

もうひとつの(B)「資金移動業者のアカウントから銀行口座への振込(出金フロー)」について、まず現状を確認しておこう。

ノンバンクのコード決済事業者が加盟店に出金する際には、振込が利用される。他行為替では、顧客(支払人、受取人)と銀行との間の決済と、銀行間決済(仕向銀行と被仕向銀行)のそれぞれが行われる。他行為替が行われる際に使われるのが、全銀ネット(全国銀行資金決済ネットワーク)が運営している、全銀システム(全国銀行データ通信システム)だ。

この項目では、冒頭でも指摘したように、公取委は銀行間手数料の是正が必要と指摘している。なぜ40年以上も変わっていないのか。公取委は、現行の銀行間手数料が、全銀ネットの前身である内国為替運営機構が過去に通達した水準を参考に各銀行が設定したからだと指摘している。

さらに、公取委の調査開始までに、「銀行間手数料水準の変更交渉が行われた事実は確認できなかった」とした上で、手数料が事実上固定的となっていることで振込取引に影響していると言及。外国の振込取引では、相当する手数料が発生している事例は確認できていないとも述べた。

その上で、各銀行に、銀行間手数料の必要性を含めた検討と、設定水準、設定根拠に関する説明責任を十分果たすこと、事務コストを大きく上回る銀行間手数料の水準が維持されている現状の是正に取り組むべきと求めた。

全銀ネットのガバナンス強化と取引透明性の確保を

報告書はまた、全銀ネットに対してもいくつかの要求を示している。それは、エンドユーザーのニーズを反映できるようガバナンス体制を強化すること、全銀システムを利用した取引コストの透明性を確保することだ。

公取委はこう要求する理由として、まず銀行が「個別の銀行が制度の改善を求める提案を行うのは難しい」と考えていることを挙げた。また全銀ネットは、大学・シンクタンクなどの有識者による“全銀ネット有識者会議”を設けているが、「消費者や企業のニーズを吸収する場として(中略)十分な議論を尽くせる場として機能していない」と指摘した。さらに、 諸外国では資金決済システムを利用した取引コストが公表されているが、日本は非公表であることも挙げている。

「銀行・電代業者・ベンダーの取引状況を注視する」

公正取引委員会は報告書の最後で、「引き続き、家計簿サービス等の分野における公正かつ自由な競争を促進するため、銀行と電子決済等代行業者の間の取引及び銀行とシステムベンダーの間の取引の状況について注視していく」としている。

参考資料:https://www.coindeskjapan.com/54193/

●テレグラム始めました!

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

https://t.me/joinchat/F-7ftRCH5u_8J7k2JUM1rw

●無料でLINE@で有益情報を随時流しています。

■トレードするならバイナンス!

https://www.binance.com/

■yobit net

https://yobit.net/en/

Source: 仮想通貨情報局